ผู้ประกอบการร้านถูกดี 27 แห่ง ร้องถูกจัดเก็บภาษีเงินได้บุคคลธรรมดาไม่เป็นธรรม ยื่นหนังข้อโต้แย้งไปยังอธิบดีกรมพรรพากร

12 มิ.ย. 2566, 23:15

วันที่ 12 มิ.ย.66 ผู้สื่อข่าวประจำจ.สุรินทร์ ได้รับการประสานจากนายศรายุทธ พิภักดิ์ อายุ อยู่บ้านเลขที่ 2/1-2 ถ.พรหมเทพ ต.ในเมือง อ.เมือง จ.สุรินทร์ ผู้ประกอบกิจการร้าน “ถูกดีมีมาตรฐาน”และเป็นตัวแทนประกอบกิจการร้าน “ถูกดีมีมาตรฐาน”ในพื้นที่จ.สุรินทร์ จำนวน 27 แห่ง ว่าไม่ได้รับความเป็นธรรมในวิธีการจัดเก็บภาษีเงินได้บุคคลธรรมดา จากกรมสรรพากร พร้อมได้ทำหนังสือข้อแย้งวิธีการจัดเก็บภาษีเงินได้บุคคลธรรมดา ยื่นไปยังอธิบดีกรมพรรพากรและสรรพากรพื้นที่จังหวัดสุรินทร์ เพื่อขอคำชี้แจงจากผู้เชี่ยวชาญและเพื่อหาข้อยุตติและแก้ไขปัญหาที่เกิดขึ้น

โดยเนื้อหาในหนังสือระบุ ว่า เนื่องจากข้าพเจ้า ศรายุทธ พิภักดิ์ อยู่ที่ 2/1-2 ถ.พรหมเทพ ต.ในเมือง อ.เมือง จ.สุรินทร์ ประกอบกิจการร้าน “ถูกดีมีมาตรฐาน” ซึ่งเป็นกิจการค้าปลีกสินค้าอุปโภคบริโภค ในลักษณะการร่วมค้ากับ “บริษัททีดีตะวันแดงจำกัด” ซึ่งขอเรียกว่า “คู่สัญญา” โดยข้าพเจ้าเป็นผู้แจ้งเสียภาษีมูลค่าเพิ่ม(ภ.พ.30) เอง จากการแนะนำของคู่สัญญา

ตามที่ข้าพเจ้าได้กล่าวไปเบื้องต้นนั้น การประกอบกิจการของข้าพเจ้าจึงเป็นการดำเนินการของบุคคลสองคน ในลักษณะหุ้นส่วน แต่มิได้มีการจดทะเบียนจัดตั้งให้เป็นบุคคลเพียงคนเดียวอย่างที่ควรจะเป็นเพื่อประโยชน์ในการชำระภาษีเงินได้ จึงทำให้เกิดประเด็นปัญหาที่เป็นข้อสงสัยของข้าพเจ้าและประชาชนทั่วไป ดังนี้

ข้อ 1. เหตุใดจึงจัดให้ข้าพเจ้าอยู่ในประเภทของผู้เสียภาษีในมาตรา 40 (8) ตามประมวลรัษฎากร

ข้อ 2. ในสัญญาระบุว่า คู่สัญญาเป็นเจ้าของสินค้า จึงทำให้ข้าพเจ้าไม่ได้รับเงินรายได้จากตัวสินค้าโดยตรง ข้าพเจ้ารับเพียงแต่เงินส่วนแบ่งรายได้ที่คู่สัญญาเป็นผู้กำหนดเองทั้งหมด ทั้งราคาสินค้า ต้นทุน และกำไร ดังนั้นการแจ้งรายได้ตามฐานของภาษีมูลค่าเพิ่ม(ภ.พ.30) ถูกต้องแล้วหรือไม่ เพราะเหตุใด

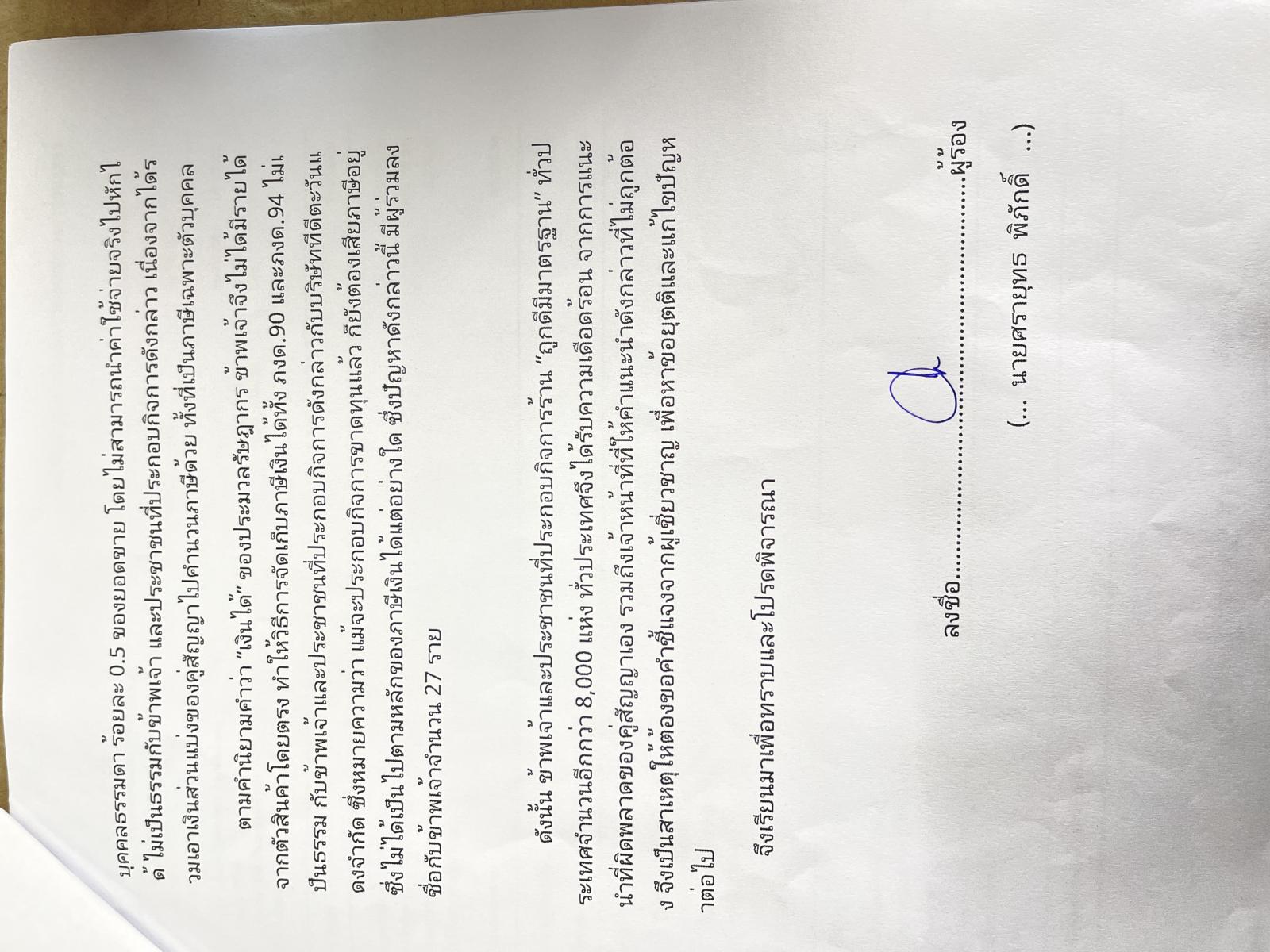

ข้อ 3. ในประมวลรัษฎากร กฎหมายที่บังคับให้คำนวณการชำระภาษีเงินได้บุคคลธรรมดา ร้อยละ 0.5 ของยอดขาย โดยไม่สามารถนำค่าใช้จ่ายจริงไปหักได้ ไม่เป็นธรรมกับข้าพเจ้า และประชาชนที่ประกอบกิจการดังกล่าว เนื่องจากได้รวมเอาเงินส่วนแบ่งของคู่สัญญาไปคำนวนภาษีด้วย ทั้งที่เป็นภาษีเฉพาะตัวบุคคล

ตามคำนิยามคำว่า “เงินได้พึงประเมิน” ของประมวลรัษฎากร ข้าพเจ้าจึงไม่ได้มีรายได้จากตัวสินค้าโดยตรง ทำให้วิธีการจัดเก็บภาษีเงินได้ทั้ง ภงด.90 และภงด.94 ไม่เป็นธรรม กับข้าพเจ้าและประชาชนที่ประกอบกิจการดังกล่าวกับบริษัททีดีตะวันแดงจำกัด ซึ่งหมายความว่า แม้จะประกอบกิจการขาดทุนแล้ว ก็ยังต้องเสียภาษีอยู่ ซึ่งไม่ได้เป็นไปตามหลักของภาษีเงินได้แต่อย่างใด ซึ่งปัญหาดังกล่าวนี้ มีผู้ร่วมลงชื่อกับข้าพเจ้าจำนวน 27 ราย

ดังนั้น ข้าพเจ้าและประชาชนที่ประกอบกิจการร้าน “ถูกดีมีมาตรฐาน” ทั่วประเทศจำนวนอีกกว่า 8,000 แห่ง ทั่วประเทศจึงได้รับความเดือดร้อน จากการแนะนำที่ผิดพลาดของคู่สัญญาเอง รวมถึงเจ้าหน้าที่ที่ให้คำแนะนำดังกล่าวที่ไม่ถูกต้อง จึงเป็นสาเหตุให้ต้องขอคำชี้แจงจากผู้เชี่ยวชาญ เพื่อหาข้อยุตติและแก้ไขปัญหาต่อไป

โดยนายศรายุทธ พิภักดิ์ กล่าวว่า รูปแบบการประกอบธุรกิจคือ มีพาร์ทเนอร์หนึ่งคนที่เข้ามาร่วมกับบริษัททีดีตะวันแดง จึงกลายมาเป็นสองคน แล้วใครต้องมีหน้าที่เป็นผู้เสียภาษี ซึ่งทาง บ.ทีดี เขาก็โยนมาให้เราคือเราว่าเราต้องรับหน้าที่เสียภาษีสินค้า เสียภาษีอื่นๆที่เกี่ยวข้องกับสองบุคคลที่ประกอบธุรกิจนี้ พูดง่ายๆบริษัทเขาโยนมาให้เรา ซึ่งตรงนี้มีระบุในสัญญาแบบท้าย ส่วนที่ว่ามันเป็นประเด็นคือเป็นประเด็นเกี่ยวกับภาษีเงินได้ (ภงด.)เป็นประเด็นเกี่ยวกับภาษีเฉพาะตัวบุคคล ซึ่งไม่ได้เกี่ยวกับตัวบริษัท ซึ่งตรงนี้ ภงด.ทางสรรพากร คือได้เข้าไปสอบถาม แล้วก็พาร์ทเนอร์ทั้ง 8 พันสาขา ก็ได้รับคำตอบว่าให้ใช้ตัวเลขจากฐานจากเงินได้ของสินค้า ซึ่งมันไม่ใช่เพราะเราไม่ได้มีรายได้จากสินค้า เราได้รายได้จากการปันผลจากตัวที่บริษัทโอนมาให้เรา ซึ่งพอบริษัทโอนมาให้เราก็จะเป็นเงินได้ของเรา แต่ว่ามันจะมีที่ว่าทางสรรพากรเขาให้เอารายได้จาก ภ.พ.30 เข้ามา ทำให้เกิดความสับสนเกี่ยวกับการจ่ายเงิน ภงด.90 ซึ่งภ.พ.30 ก็คือภาษีสินค้าหรือภาษีมูลค้าเพิ่ม

ซึ่งตรงนี้พอมันเกิดความสับสนแล้ว ทำให้เงินได้ ภงด.แม้ว่าจะประกอบธุรกิจขาดทุนก็ยังต้องเสียภาษีอยู่ เพราะมันจะไปติดกับกฎหมายข้อหนึ่ง เอารายได้จากยอดขายทั้งหมดคูณด้วย 0.5 เปอร์เซ็นต์ก็จะเป็นเงินที่ต้องจ่ายภาษี ซึ่งมันไม่ถูกต้องเพราะเราไม่ได้ได้รายได้จากตัวสินค้า แล้วก็ไม่ได้รายได้จากการประกอบธุรกิจตัวนี้ เราได้รายได้จากการโอนเข้ามาจากคู่สัญญาเท่านั้น คือสินค้าไม่ได้เป็นของเราในสัญญาระบุว่าสินค้าไม่ได้เป็นของเรา พอสินค้าส่งมาเราเป็นผู้ขาย ตนก็เลยมีข้อสงสัยประเด็นที่ว่าจะสอบถาม 3 ประเด็นด้วยกัน ก็คือในมาตรา 40 (8)ของประมวลรัษฏากรที่ได้แบ่งประเภทไว้ ซึ่งตรงนี้ก่อนที่มันจะไปเข้าประเภทอยากทราบว่าเงินได้พึ่งประเมินมาจากจุดไหน มาจากตัวสินค้าหรือมาจากการโอนเงินของบริษัท มันก็จะไปเข้าในรูปแบบของเซเว่นได้รับเงินปันผลเข้ามา ตรงนี้ยังมีความสับสนอยู่ว่าตนมีรายได้มาจากจุดไหน เป็นการสอบถามทางท่านอธิบดีกรมสรรพากร ตนได้ร่างจดหมายเอาไว้ส่งต่อให้กับพาร์เนอร์ที่ร่วมกันจะเข้าไปสอบถามทั่วประเทศ

ประเด็นที่ 2 เรื่องที่ว่าเราไม่ได้เป็นเจ้าของสินค้าแล้วก็ไม่ได้เป็นคนที่ตั้งราคาสินค้า เราไม่รู้ทราบต้นทุนเลย เราไม่ได้ทราบเรื่องผลกำไร เพียงแค่บริษัทส่งผลกำไรมาให้เราว่ามันจะเป็นไปตามนี้นั้นนะ สรุปว่าเราต้องรับผิดชอบในส่วนของภาษี ภงด.จุดหรือเปล่า ตรงนี้มันจึงเป็นคำถามที่เกิดขึ้น และประเด็นที่ 3 เป็นเรื่องของประมวลรัษฏากร ที่ว่าให้ชำระที่มันจะมีกฎหมายข้อหนึ่งเรื่องของการเอารายได้ทั้งหมดมาคูณ 0.5 เปอร์เซ็นต์หรือห้าสิบสตางค์ พันละห้าสตางค์หรือล้านละห้าพันบาท ของยอดขายทั้งหมด มันจะไปติดกฎหมายข้อนี้ครับ ทำให้การใช้ยอดขายโดยหักค้าใช้จ่ายจริงไม่ได้ เลยใช้ยอดซื้อลบยอดขายไม่ได้เป็นการเหมาจ่าย ซึ่งคนประกอบธุรกิจถ้ารายได้ไม่ถึงสามแสนบาทขาดทุนทุกราย ขาดทุนแล้วต้องมาเสียภาษีอีก มันไม่มีประเทศไหนที่เป็นแบบนี้ วันนี้ตนไม่ได้เรียกร้องในเรื่องประเด็นของบริษัทฯ ตนเรียกร้องในเรื่องของการตีความคำว่าเงินได้พึงประเมิน คุณประเมินจากจุดไหน ประเมินจากอะไรและตอนไหนแล้วสินค้าเป็นของใคร

ตนเคยเข้าไปยื่นหนังสือที่สรรพากรพื้นที่จังหวัดสุรินทร์ ทางสรรพากรบอกว่าให้ยื่นส่งผ่านอธิบดีโดยตรงเลย เพราะว่าทางนั้นเขาก็ไม่สามารถตอบประเด็นนี้ชัดเจนได้ ตนก็อยากให้ดูเรื่องภาษีตัวนี้ช่วยเหลือประชาชน เพราะว่าเขาฟังเพียงแค่จากคู่สัญญาของเราบริษัท ทีดี ตะวันแดง ว่าเขาประกอบธุรกิจยังไงแบบไหนพาร์ทเนอร์ทำอะไร แต่เขาไม่ฟังการรับรายได้จากพาร์ทเนอร์ 8 พันคน ไปฟังจากนิติบุคคลคนเดียว เฉพาะของจ.สุรินทร์ 80 แห่ง ทั่วประเทศก็ 8 พันแห่ง บางร้านอยู่ไม่ได้ก็ปิดตัวลง

ตนอยากจี้ไปที่หน่วยงานของรัฐให้ดำเนินการในเรื่องนี้ให้ชัดเจน ประชาชนเดือดร้อนเพราะว่าการยกเลิกสัญญามันมีหนี้ พอหนี้เกิดก็เป็นปัญหาสังคม ครอบครัว ญาติพี่น้องเดือดร้อนกันหมด สำคัญสุดคือเป็นคดีความ และตนพร้อมที่จะออกให้ข้อมูลเกี่ยวกับประเด็นเรื่องนี้ ในส่วนของรายการไม่ว่าจะเป็นรายงานโหนกระแส และรายการถกไม่เถียง หรือรายการอื่นๆถ้าสนใจให้ตนไปให้ข้อมูล เพราะตอนนี้ตนมีข้อมูลทั้งหมดที่รวบรวมศึกษามาแล้วกว่าปีครึ่ง ในการประกอบการไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล สามารถชี้แจงได้ลึกพอสมควร สามารถที่โต้แย้งกับทางหน่วยงานรัฐได้ร่วมถึงเรื่องของการตีความด้วย

ผู้สื่อข่าวได้เข้าสอบถามกับสรรพากรพื้นที่ จ.สุรินทร์ แต่เนื่องด้วยผู้ประกอบการร้านค้าถูกดี มีกระจายอยู่ทั่วประเทศไม่ได้มีแค่เฉพาะจังหวัดสุรินทร์จังหวัดเดียว และกรมสรรพากรมีกฎในเรื่องของการให้สัมภาษณ์ข้อมูล ผู้ที่จะตอบคำถามได้จะต้องเป็นโฆษกของกรมเท่านั้น ขณะที่แหล่งข่าวจากสำนักงานสรรพากรพื้นที่สุรินทร์ เปิดเผยว่า กรณีของผู้ประกอบการร้านค้าถูก-ดี ในพื้นที่จังหวัดสุรินทร์ที่มาเรียกร้องเรื่องการจัดเก็บภาษีเงินได้ (ภงด.)ที่ไม่เป็นธรรม ตรงนี้เป็นเรื่องของคู่สัญญาสองฝ่ายระหว่างร้านค้าและบริษัทแม่ ที่เป็นคู่สัญญาต่อกัน สรรพากรพื้นที่สุรินทร์ไม่มีและรู้ในเรื่องรายละเอียดของสัญญาที่สองฝ่ายตกลงกันเอาไว้ เจ้าหน้าที่สรรพากรจัดเก็บตามฐานที่ทางบริษัทแม่คู่สัญญาส่งข้อมูลการชำระภาษีมาว่าแต่ละร้านค้าจะต้องจัดเก็บเท่าไหร่ เจ้าหน้าที่มีหน้าที่จัดเก็บภาษีเงินได้ตามข้อกฎหมายของการต้องเสียภาษีเท่านั้น เรื่องอื่นๆเจ้าหน้าที่ไม่มีส่วนรู้เห็นด้วย ทำได้ประการเดียวคือให้คำแนะนำในเรื่องการเสียภาษีของประชาชนหรือนิติบุคคลทั่วไป

ผู้สื่อข่าวรายงานเพิ่มเติมว่า มีผู้ประกอบการหลายร้านที่ได้ปิดตัวลง แล้วติดหนี้กับบริษัทฯเป็นหลักล้านแถมถูกดำเนินคดีข้อหาฉ้อโกงอีกด้วย

Recommend News

MOST POPULAR